Trong quản lý tài chính, nợ quá hạn luôn là vấn đề khiến cá nhân, doanh nghiệp và cả ngân hàng lo lắng. Khi một khoản vay không được thanh toán đúng hạn, người vay phải đối mặt với lãi phạt cao, uy tín tín dụng suy giảm và nguy cơ kiện tụng. Về phía ngân hàng, nợ quá hạn đồng nghĩa với rủi ro nợ xấu, ảnh hưởng đến lợi nhuận và tính an toàn hệ thống. Tuy nhiên, nợ quá hạn không phải là “ngõ cụt”. Nếu được đánh giá, thẩm định chính xác và có giải pháp phù hợp, tình trạng này hoàn toàn có thể biến thành cơ hội tái cơ cấu tài chính.

Nợ quá hạn là gì? Nhận diện rõ để tránh rủi ro

Theo quy định của Ngân hàng Nhà nước, nợ quá hạn là khoản vay không được thanh toán đúng thời hạn theo hợp đồng tín dụng. Nợ quá hạn thường được phân loại thành nhiều nhóm: từ nợ cần chú ý (1 – 90 ngày), nợ dưới tiêu chuẩn (91 – 180 ngày) đến nợ nghi ngờ và nợ có khả năng mất vốn. Đây là chỉ báo quan trọng về khả năng tài chính và uy tín của người vay.

Nhiều người thắc mắc nợ quá hạn 1 ngày có sao không? Thực tế, dù chỉ trễ 1 ngày, hệ thống ngân hàng đã ghi nhận tình trạng trễ hạn. Tuy chưa bị xếp vào nhóm nợ xấu, nhưng nếu tình trạng này tái diễn, điểm tín dụng của khách hàng sẽ bị ảnh hưởng.

Với doanh nghiệp, nợ quá hạn thường được nhận diện qua báo cáo tài chính với dấu hiệu dòng tiền mất cân đối, chi phí lãi vay tăng mạnh và áp lực thanh toán ngày càng cao. Khi để khoản vay rơi vào tình trạng nợ quá hạn, cá nhân hoặc doanh nghiệp sẽ chịu mức lãi suất nợ quá hạn trung bình cao hơn 150% so với lãi suất ban đầu, làm gia tăng gánh nặng tài chính.

Nguyên nhân phổ biến dẫn đến nợ quá hạn

Nợ quá hạn có thể xuất phát từ nhiều nguyên nhân. Với cá nhân, việc mất việc, giảm thu nhập hoặc chi tiêu vượt khả năng tài chính là lý do thường gặp. Một số trường hợp khác xuất phát từ việc thiếu hiểu biết về cách tính nợ quá hạn, dẫn đến chủ quan trong việc trả nợ.

Đối với doanh nghiệp, nguyên nhân chủ yếu đến từ dòng tiền kinh doanh không ổn định, khách hàng chậm thanh toán, hoặc biến động thị trường. Chẳng hạn, trong giai đoạn dịch COVID-19, nhiều doanh nghiệp rơi vào cảnh nợ quá hạn ngân hàng do không thể xoay vòng vốn kịp thời.

Ngoài ra, yếu tố khách quan như thiên tai, khủng hoảng kinh tế hay chính sách thay đổi cũng tác động trực tiếp đến khả năng trả nợ. Một số doanh nghiệp còn lơ là việc quản lý rủi ro, không lập quỹ dự phòng, khiến tình trạng nợ quá hạn trở nên nghiêm trọng hơn.

Điểm chung của các nguyên nhân là sự mất cân bằng tài chính kéo dài. Nếu không được xử lý sớm, khoản vay có nguy cơ chuyển từ nợ quá hạn 30 ngày sang các nhóm nợ xấu ngân hàng, gây hệ lụy lâu dài.

Quy định về nợ quá hạn và phân loại nợ

Theo quy định về nợ quá hạn của Ngân hàng Nhà nước Việt Nam, các khoản vay được chia thành 5 nhóm nợ dựa trên thời gian quá hạn:

-

Nợ nhóm 1: Nợ trong hạn, trả đúng lịch.

-

Nợ nhóm 2: Nợ cần chú ý, chậm trả dưới 10 ngày.

-

Nợ nhóm 3: Nợ dưới tiêu chuẩn, chậm từ 10 – 90 ngày.

-

Nợ nhóm 4: Nợ nghi ngờ, chậm từ 91 – 180 ngày.

-

Nợ nhóm 5: Nợ có khả năng mất vốn, chậm trên 180 ngày.

Nhiều khách hàng thắc mắc nợ quá hạn bao lâu thì bị nợ xấu? Thực tế, khi khoản vay chậm trả trên 10 ngày và chuyển sang nhóm 3, hệ thống tín dụng CIC sẽ ghi nhận. Từ đây, khách hàng khó vay vốn mới hoặc mở thẻ tín dụng.

Đặc biệt, với doanh nghiệp, nếu tỷ lệ nợ quá hạn vượt mức cho phép (thường trên 3% tổng dư nợ), ngân hàng sẽ đánh giá là rủi ro cao, hạn chế cấp vốn. Chính vì vậy, việc tuân thủ quy định, theo dõi sát tình trạng nợ là yêu cầu bắt buộc để duy trì hoạt động tài chính ổn định.

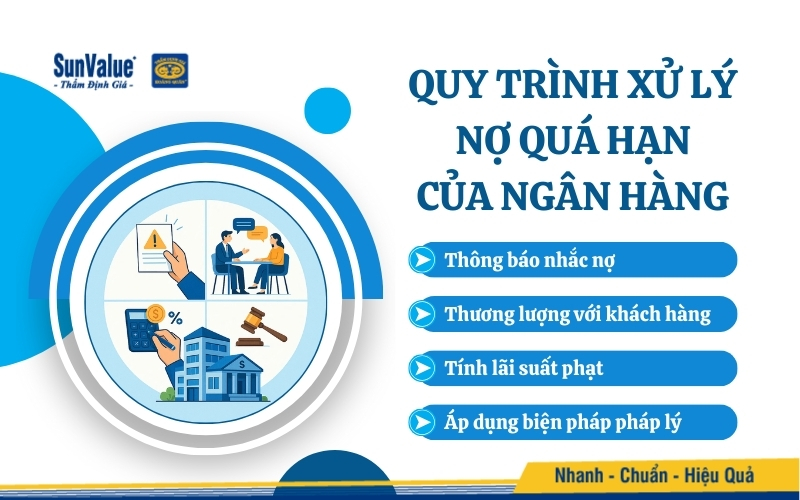

Quy trình xử lý nợ quá hạn của ngân hàng

Khi phát sinh nợ quá hạn, các ngân hàng thường áp dụng quy trình xử lý nợ quá hạn theo nhiều bước nhằm hạn chế rủi ro:

-

Thông báo nhắc nợ: Ngân hàng gửi cảnh báo qua SMS, email hoặc văn bản.

-

Thương lượng với khách hàng: Đề xuất gia hạn, cơ cấu lại nợ, hoặc điều chỉnh lãi suất.

-

Tính lãi suất phạt: Áp dụng lãi suất nợ quá hạn trung bình cao hơn lãi suất vay thông thường (thường 150%).

-

Áp dụng biện pháp pháp lý: Nếu khách hàng vẫn không trả nợ, ngân hàng có thể thu hồi tài sản đảm bảo, hoặc tiến hành khởi kiện.

Vậy nợ quá hạn bao lâu thì bị khởi kiện? Thông thường, sau 90 ngày, nếu các biện pháp thương lượng thất bại, ngân hàng có quyền đưa vụ việc ra tòa án.

Tuy nhiên, khách hàng vẫn có thể chủ động thương lượng để xin giảm lãi phạt hoặc gia hạn thời gian. Thực tế, nợ quá hạn có xin miễn giảm lãi được không? Câu trả lời là có, nhưng phụ thuộc vào chính sách từng ngân hàng và thiện chí trả nợ của khách hàng.

Hậu quả và rủi ro khi để nợ quá hạn kéo dài

Nợ quá hạn kéo dài gây ra nhiều hệ lụy nghiêm trọng. Với cá nhân, hậu quả rõ rệt nhất là điểm tín dụng giảm, dẫn đến khó vay vốn mới. Trường hợp nghiêm trọng, nợ quá hạn chuyển thành nợ xấu khiến khách hàng bị hạn chế giao dịch tài chính trong nhiều năm.

Đối với doanh nghiệp, tỷ lệ nợ quá hạn cao sẽ ảnh hưởng trực tiếp đến xếp hạng tín nhiệm, mất niềm tin từ đối tác và nhà đầu tư. Ngoài ra, chi phí tài chính tăng mạnh do lãi phạt cao, làm giảm lợi nhuận và khả năng tái đầu tư.

Một rủi ro khác chính là nguy cơ pháp lý. Khi ngân hàng tiến hành khởi kiện, doanh nghiệp có thể bị phong tỏa tài sản, ảnh hưởng đến hoạt động sản xuất kinh doanh. Không ít doanh nghiệp đã mất khả năng cạnh tranh trên thị trường chỉ vì để nợ quá hạn 30 ngày chuyển thành nợ xấu nghiêm trọng.

Rõ ràng, nợ quá hạn không chỉ là vấn đề tài chính đơn thuần, mà còn là yếu tố quyết định sự tồn tại và phát triển bền vững của cá nhân lẫn tổ chức.

Thẩm định giá Hoàng Quân – Giải pháp thẩm định giá tối ưu cho nợ quá hạn

Nợ quá hạn không chỉ gây áp lực tài chính mà còn ảnh hưởng trực tiếp đến uy tín tín dụng của cá nhân, doanh nghiệp và cả ngân hàng. Chỉ cần chậm thanh toán 1 ngày đã có thể phát sinh lãi phạt, kéo dài 30 ngày dễ rơi vào nhóm nợ xấu, thậm chí đối mặt với nguy cơ bị khởi kiện. Vì vậy, giải pháp xử lý cần nhanh chóng, đúng pháp luật và mang tính khả thi.

Theo Bộ luật Dân sự và Thông tư 11/2021/TT-NHNN, khách hàng cá nhân và ngân hàng hoàn toàn có thể thương lượng giãn nợ, tái cơ cấu hợp đồng tín dụng hoặc thỏa thuận miễn giảm lãi phạt. Doanh nghiệp có thể bán nợ cho công ty quản lý nợ, huy động vốn mới hoặc xử lý tài sản đảm bảo. Trong nhiều trường hợp, việc thuê đơn vị tư vấn độc lập hoặc công ty thẩm định giá là cần thiết để xác định giá trị khoản nợ, làm cơ sở cho việc đàm phán và tái cơ cấu. Xử lý đúng cách không chỉ giảm thiểu thiệt hại mà còn tạo cơ hội phục hồi tài chính.

Đó chính là lý do Thẩm định giá Hoàng Quân ra đời dịch vụ thẩm định giá nợ quá hạn – giải pháp toàn diện giúp:

-

Xác định đúng giá trị khoản nợ làm cơ sở đàm phán, tái cơ cấu nợ hoặc chuyển nhượng nợ.

-

Hợp thức hóa pháp lý, đảm bảo báo cáo được ngân hàng, tổ chức tín dụng chấp nhận.

-

Giảm thiểu rủi ro tài chính, hỗ trợ chiến lược xử lý tối ưu, tiết kiệm thời gian và chi phí.

-

Hỗ trợ nhanh chóng, kể cả với nợ gấp, nợ kéo dài nhiều tháng.

Với hơn 23 năm kinh nghiệm và mạng lưới chi nhánh rộng khắp, Thẩm định giá Hoàng Quân đã trở thành đối tác tin cậy của nhiều ngân hàng, doanh nghiệp lớn trong công tác xử lý và tái cấu trúc nợ.

Đừng để nợ quá hạn trở thành gánh nặng! Liên hệ ngay Thẩm định giá Hoàng Quân để được tư vấn miễn phí và nhận giải pháp tối ưu cho trường hợp của bạn.

Công ty TNHH Thẩm định giá Hoàng Quân

Địa chỉ: Hệ thống Thẩm định giá Hoàng Quân

Số điện thoại: 0934.252.707

Email: contact@sunvalue.vn

Facebook: Thẩm Định Giá Hoàng Quân

Website: hqa.com.vn

Kết luận

Nợ quá hạn là thách thức lớn nhưng không phải là “dấu chấm hết”. Với giải pháp thẩm định giá chính xác và sự đồng hành của đơn vị uy tín như Thẩm định giá Hoàng Quân, khách hàng có thể biến áp lực nợ thành cơ hội tái cơ cấu và phát triển bền vững. Chủ động xử lý ngay từ hôm nay chính là cách tốt nhất để bảo vệ uy tín và tương lai tài chính.